1 year ago

60

1 year ago

60

Παίζει ρόλο το φύλο στον τρόπο με τον οποίο επενδύει κάποιος τις αποταμιεύσεις του; Η σύντομη απάντηση είναι «ναι και μάλιστα σημαντικό». Και τούτο γιατί οι προτεραιότητες και οι επιδιώξεις των γυναικών είναι διαφορετικές από εκείνες των ανδρών, ειδικά όταν πρόκειται για επενδύσεις που αφορούν την «κληρονομιά» που θα αφήσουν. Όπως προκύπτει από μεγάλη μελέτη της UBS, την οποία υπογράφει η Μαριάννα Μάμου, Head of Advice Beyond Investing, CIO Global Wealth Management, οι γυναίκες τείνουν να αντιλαμβάνονται και να εκτιμούν τον πλούτο κυρίως ως πηγή ασφάλειας. Εστιάζουν έτσι στο να είναι οικονομικά ασφαλείς και σε θέση να αντέξουν έναν συγκεκριμένο τρόπο ζωής για τις ίδιες και τα αγαπημένα τους πρόσωπα μακροπρόθεσμα.

Επιπλέον, για τις γυναίκες, η κληρονομιά σημαίνει συχνά κάτι περισσότερο από τη μεταβίβαση πλούτου στην επόμενη γενιά. Σημαίνει ότι είναι ικανές να επηρεάζουν θετικά τις ζωές των άλλων. «Υπάρχει μια τάση για τις γυναίκες να επενδύουν με σκοπό, όπου ο σκοπός αντιπροσωπεύει τόσο τους στόχους τους όσο και τις αξίες και τον αντίκτυπό τους στην κοινωνία» αναφέρεται χαρακτηριστικά στην έκθεση. Για παράδειγμα, μπορεί να θέλουν να βοηθήσουν χρηματοδότηση των επιχειρηματικών εγχειρημάτων της επόμενης γενιάς ή να εξασφαλίσουν στα παιδιά τους την πρώτη τους κατοικία. Μπορεί επίσης να έχουν πάθος για έναν συγκεκριμένο σκοπό και θα ήθελαν να χρησιμοποιήσουν τον πλούτο τους για να κάνουν τη διαφορά. Ένα εξατομικευμένο σχέδιο θα βοηθούσε στην καλύτερη κατανόηση και επίτευξη αυτών των στόχων.

Όταν σκέφτεται κανείς πού θέλει να επενδύσει με στόχο να κληροδοτήσει την επένδυση αυτή, θα ήταν καλό να απαντήσει στα ακόλουθα ερωτήματα:

- Πώς θέλω οι μελλοντικές γενιές να επωφεληθούν από τον πλούτο της οικογένειας;

- Ποιοι είναι οι φιλανθρωπικοί μου στόχοι, αν υπάρχουν;

- Θα ήθελα να επενδύσω σε τρόπους που έχουν θετικό αντίκτυπο στον κόσμο;

- Υπάρχει κάποιο ελάχιστο ποσό που θέλω να περάσω στους κληρονόμους μου; Υπάρχει μέγιστο;

- Θέλω να βοηθήσω οικονομικά τους κληρονόμους μου όσο είμαι ακόμα ζωντανός;

- Πρέπει να διαχωρίσω τις επενδύσεις μου από τα περιουσιακά στοιχεία της οικογενειακής μας επιχείρησης; Ή θα πρέπει οι επενδύσεις να είναι συμπληρωματικές;

Οι διαφορές από γενιά σε γενιά

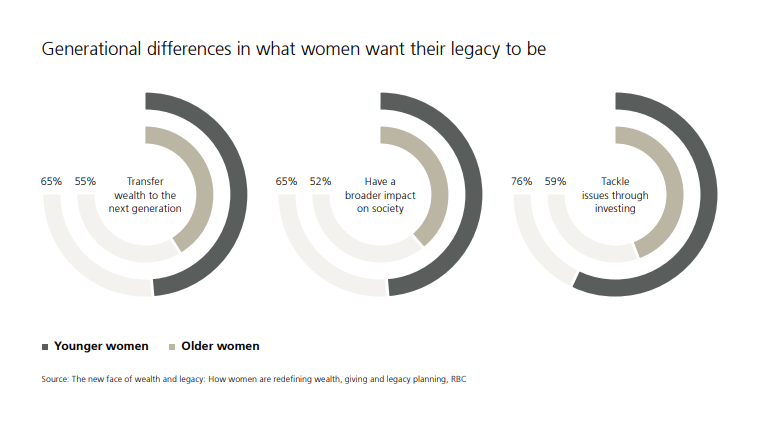

Υπάρχουν διαφορές όσον αφορά στον τρόπο με τον οποίο οι γυναίκες ορίζουν τι θέλουν να είναι η κληρονομιά τους. Σε μια πρόσφατη έρευνα της RBC, οι νεότερες γυναίκες περισσότερο από τις μεγαλύτερες πιστεύουν ότι έχουν την υποχρέωση να μεταφέρουν τον πλούτο στην επόμενη γενιά (65% έναντι 55%) καθώς και ότι θέλουν να έχουν ευρύτερο αντίκτυπο στην κοινωνία (65% έναντι 52%) και να συμβάλλουν στην αντιμετώπιση κοινωνικών ζητημάτων μέσω των επενδύσεών τους (76% έναντι 59%).

Σύμφωνα με στοιχεία από την έρευνα UBS Investor Watch του 2022, το 56% των γυναικών (έναντι 47% των ανδρών) δεν γνωρίζει πόσο πλούτο μπορεί να κληροδοτήσει στην επόμενη γενιά, γεγονός που αναδεικνύει τη σημασία του προγραμματισμού. Δεδομένων των διαφορών μεταξύ των φύλων i) στον τρόπο καθορισμού της κληρονομιάς, ii) των επενδυτικών προτιμήσεων και της προσέγγισης για επενδύσεις iii) καθώς και των διαφορών στη μακροζωία, πρέπει να δοθεί προσοχή στο πώς οι γυναίκες μπορούν να κατανέμουν τους πόρους.

Γιατί είναι σημαντικό να επενδύσει κανείς;

Η διατήρηση ή αύξηση του πλούτου μέσω επενδύσεων θα μπορούσε να απειληθεί από τον πληθωρισμό, τη φορολογία ή και την υπερκατανάλωση. Είναι σημαντικό όμως σε μία επένδυση να γίνεται διάκριση μεταξύ πραγματικών και ονομαστικών αποδόσεων. Μια ονομαστική απόδοση 5% θα μειωθεί σε πραγματική απόδοση 2% εάν υπάρχει πληθωρισμός 3%. Έτσι, εάν ο κύριος στόχος ενός επενδυτή είναι να διατηρήσει την πραγματική αγοραστική δύναμη του κεφαλαίου, μόνο το 2% είναι διαθέσιμο για δαπάνες. Με τα χρόνια και από γενιά σε γενιά, αυτή η ισχύς μπορεί να μειωθεί δραματικά. Τα ποσοστά πληθωρισμού μπορούν να αποτελέσουν ένα χρήσιμο σημείο εκκίνησης για την πρόβλεψη μελλοντικών δαπανών, αλλά είναι σημαντικό να ληφθεί υπόψη ότι η σύνθεση προσωπικών δαπανών κάθε επενδυτή θα είναι διαφορετική από το μείγμα αγαθών και υπηρεσιών που χρησιμοποιούνται από έναν δείκτη πληθωρισμού.

Επιπλέον, καθώς μια οικογένεια μεγαλώνει, η πραγματική απόδοση των επενδύσεών της θα πρέπει να καλύψει τις ανάγκες περισσότερων ανθρώπων. Οι μελλοντικές γενιές μπορεί επίσης να περιμένουν τον ίδιο τρόπο ζωής με τις προηγούμενες γενιές. Ωστόσο, ενδέχεται να μην μπορούν να το εξασφαλίσουν με τους ίδιους πόρους. Ο στόχος της στρατηγικής Legacy, που παρουσιάζει η UBS, είναι να μεταβιβάσει περιουσιακά στοιχεία που υπερβαίνουν τις ανάγκες της ζωής τους στην επόμενη γενιά ή να τα χρησιμοποιήσει για άλλους ευνοούμενους σκοπούς.

Πώς θα επιλέξει το πού θα επενδύσει;

Η στρατηγική Legacy δεν εστιάζει στις άμεσες ταμειακές ροές. Αντίθετα, εστιάζει στη μεγιστοποίηση και τη διατήρηση του πλούτου για τις μελλοντικές γενιές. Χωρίς την ανάγκη διατήρησης των αναλήψεων, ανεξάρτητα από τις συνθήκες της αγοράς, η στρατηγική Legacy έχει εγγενώς μεγαλύτερη ικανότητα κινδύνου από τη στρατηγική ρευστότητας ή τους πόρους της στρατηγικής Μακροζωίας. Για μια στρατηγική παλαιού τύπου, η βραχυπρόθεσμη αστάθεια είναι λιγότερο σχετική με τη συνολική υγεία του χαρτοφυλακίου και ο κίνδυνος ζημιών (πιθανότητα πτώσης κάτω από το αρχικό επίπεδο πλούτου) θα είναι χαμηλότερος. Ο χρονικός ορίζοντας πολλών γενεών επιτρέπει επίσης μεγαλύτερη ευελιξία.

Ένα υψηλότερο ποσοστό μη ρευστοποιήσιμων περιουσιακών στοιχείων (όπου επιτρέπεται από την τοπική δικαιοδοσία) όπως μη ρευστοποιήσιμα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου, ιδιωτικά κεφάλαια, υποδομές και ακίνητα μπορούν επομένως να ενσωματωθούν σε ένα τέτοιο χαρτοφυλάκιο, προσφέροντας τη δυνατότητα για υψηλότερη απόδοση προσαρμοσμένη στον κίνδυνο. Η μη ρευστοποιήσιμη φύση των ιδιωτικών αγορών τείνει να εμποδίζει τους επενδυτές να ξεπουλήσουν κατά τη διάρκεια της εξάρθρωσης της αγοράς, επιτρέποντας στους διαχειριστές να επωφεληθούν από ελκυστικές αποτιμήσεις σε περιόδους άγχους. Ως εκ τούτου, οι ιδιωτικές αγορές μπορεί να είναι ελκυστικές για επενδυτές που επιθυμούν να συμμετάσχουν σε μακροπρόθεσμες κοσμικές τάσεις στην οικονομία ή να ταιριάξουν με μακροπρόθεσμες υποχρεώσεις. Με βάση την έρευνά μας για χαρτοφυλάκια τύπου δωρεών, η τυπική μας καθοδήγηση για τη στρατηγική Legacy είναι η κατανομή έως και 40% σε ιδιωτικές αγορές.

Προτιμούν τα ακίνητα οι γυναίκες

Η έρευνα της UBS αποκαλύπτει ότι τα ακίνητα είναι μια από τις προτιμώμενες κατηγορίες περιουσιακών στοιχείων των γυναικών. Στο Investor Watch το 61% των γυναικών που συμμετείχαν ενδιαφέρθηκε να λάβει συμβουλές σχετικά με την επένδυση σε μη ρευστοποιήσιμα περιουσιακά στοιχεία έναντι του 50% των ανδρών. Η ελκυστικότητα των επενδύσεων σε ακίνητα για τις γυναίκες μπορεί ίσως να αποδοθεί στην αίσθηση ότι πρόκειται για λιγότερο ριψοκίνδυνη επένδυση αλλά και μια επένδυση «μονιμότητας».

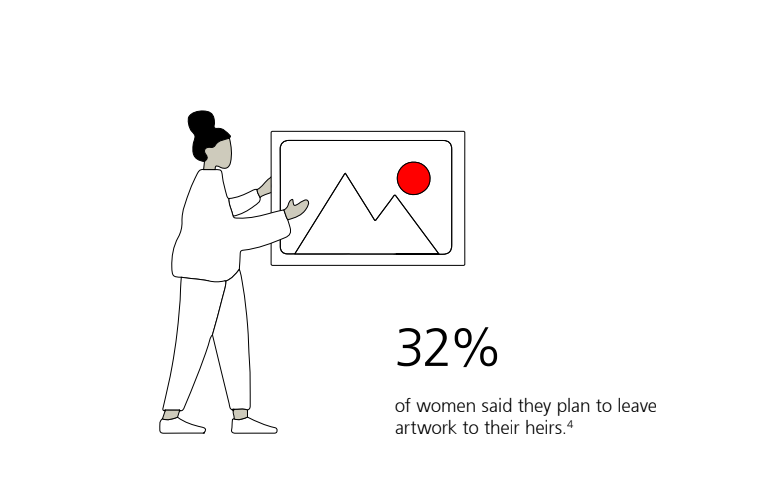

Άλλα υλικά περιουσιακά στοιχεία που μπορεί να συμπεριληφθούν στη στρατηγική παλαιού τύπου είναι τα συλλεκτικά αντικείμενα. Στην έρευνα UBS 2022 Investor Watch, το 32% των γυναικών δήλωσε ότι σκοπεύει να αφήσει έργα τέχνης στους κληρονόμους τους σε σύγκριση με το 26% των ανδρών. Ενώ τα συλλεκτικά αντικείμενα μπορούν πράγματι να είναι πολύτιμα, θα πρέπει να υπενθυμίζεται στους επενδυτές ότι έχουν υψηλό κόστος για την αποθήκευσή και συντήρησή τους, όπως και ότι η πραγματική τους αξία εξαρτάται από το πόσα ο αγοραστής είναι διατεθειμένος να πληρώσει για αυτά. Θα πρέπει επίσης να θεωρούνται μέρος της κληρονομιάς καθώς φορολογούνται.

English (US)

English (US)